|

Premier conseil : ne jamais attendre ! Dès que les difficultés apparaissent, essayez de trouver des solutions avec vos créanciers, faites le tour des aides possibles, n’aggravez pas la situation en souscrivant de nouveaux crédits et si vous devez déposer un dossier de surendettement faites-le le plus vite possible. Moins vous attendrez, plus il vous sera facile de sortir de vos difficultés !

|

| 1 – Des aides et des solutions avant de déposer un dossier |

| Avez-vous déjà fait le bilan de toutes les aides possibles compte tenu de votre situation ? Ce n’est pas l’objet de cette fiche (le champ des aides est immense) mais rappelons simplement par exemple le FSL (Fonds de Solidarité Logement) en cas d’impayés du logement et sous conditions des aides pour réduire vos factures d’eau ou d’énergie (tarifs sociaux) sans compter toutes les aides telles que la CMU, la CMU-C, l’ACS pour la santé, l’APL pour le logement, les différentes aides pour les enfants, etc..

Notre conseil : rencontrer l’assistante sociale de votre secteur et faire avec elle un bilan de votre situation. Trop d’aides sont méconnues par des personnes qui y ont droit ! Si vous avez des créances auxquelles vous ne pouvez faire face, et peut être de manière transitoire, vous pouvez essayer d’exposer à votre créancier votre situation et négocier avec lui un réaménagement et/ou un étalement de votre dette, notamment si celle-ci correspond à une forte somme à laquelle vous ne vous attendiez pas. Il se peut aussi que vous soyez relancé par des sociétés de recouvrement censées faire du « recouvrement amiable » avec des méthodes peu amiables. Ne vous laissez pas effrayer par ces sociétés qui ne peuvent rien contre vous en l’absence de décision de justice. Pour le logement face à une situation d’impayés et un risque d’expulsion par votre propriétaire, prenez sans attendre contact avec l’ADIL qui pourra vous conseiller et vous assister. Si vous n’arrivez pas à trouver un accord avec un (ou des) créanciers vous pouvez faire appel au juge. Les dispositions de l’article 1244-1 du code civil permettent à tout débiteur d’obtenir un report ou un échelonnement du paiement des sommes dues, pour une durée de deux ans maximum. De même suivant l’article L. 313-12 du code de la consommation pour les crédits à la consommation et immobiliers relevant du champ d’application de la réglementation du code de la consommation, le juge d’instance peut suspendre vos remboursements pour une durée de deux ans ou réaménager vos mensualités. Pour des dettes inférieures à 10.000 € le juge d’instance est compétent et la présence d’un avocat n’est pas nécessaire. En dessus de 10.000 € le tribunal de grande instance est compétent et la présence d’un avocat est nécessaire. Si vous saisissez le tribunal vous devez remplir un dossier pour exposer vos difficultés, suggérer des solutions pour y faire face, joindre tous les justificatifs. Cette demande sera communiquée à votre (ou vos) créancier(s) et le juge recueillera leur avis. Vous serez ensuite convoquée à l’audience ou vous pourrez exposer votre situation et le juge rendra une décision. Si vous êtes face à une décision de justice vous commandant de payer, vous pouvez aussi faire appel au juge d’exécution des peines pour demander un délai de grâce. |

| 2 – La procédure de surendettement |

|

Les aides et mesures ci-dessus ne vous ont pas permis de venir à bout de vos difficultés. Vous ne pouvez manifestement pas faire face à l’ensemble de vos dettes exigibles, échues ou à échoir, autres que professionnelles. Vous devez envisager de déposer un dossier de surendettement. Faites-le le plus vite possible sans attendre que votre situation empire ! 2.1 – Le dépôt du dossier Pour déposer un dossier vous pouvez vous adresser à la Banque de France, télécharger sur leur site le dossier à remplir (formulaire Cerfa 13594) La Banque de France dans l’Hérault Deux succursales... et deux commissions de surendettement : Montpellier – Lodève et Béziers

Le dossier est à remplir avec soin et en toute bonne foi : description des revenus et ressources, patrimoine (biens immobiliers, placements…), dettes et créanciers correspondants. Si des personnes se sont portées cautions pour vous sur certaines créances indiquez-le et prévenez les pour éviter qu’ensuite le créancier se retourne contre elles. Nous pouvons vous aider à remplir ce dossier et vous assister dans la suite de la procédure. Il faut alors l’indiquer dans le dossier. Une fois le dossier rempli vous le déposez auprès de la succursale de la BDF qui après avoir vérifié qu’il est complet vous en accusera réception. Le dépôt du dossier et sa réception ont certaines conséquences :

La Commission de surendettement (CS) va ensuite examiner votre dossier. La CS est composée de sept personnes titulaires et sept suppléants dont un représentant des associations de consommateur. Vous pouvez consulter ici la composition des commissions de l’Hérault ainsi que leurs rapports annuels.

2.2 – Première étape : recevabilité et orientation La CS commence par examiner la recevabilité du dossier (vous êtes un particulier de nationalité française, vous déclarations ont sincères et de bonne foi, vous êtes bien en situation de surendettement au vu de vos ressources, dettes et patrimoine,..). Le fait d’être propriétaire de votre résidence principale n’est pas un critère d’irrecevabilité. La CS peut vous demander de préciser certaines déclarations, fournir d’autres pièces justificatives. La CS vous informe ensuite de sa décision par lettre RAR. Cette décision est motivée et si elle ne vous convient pas vous pouvez saisir le tribunal d’instance dans un délai de 15 jours. La recevabilité entraine plusieurs conséquences :

La CS va ensuite instruire votre dossier et décider de son orientation. Elle a un délai de trois mois pour le faire. Elle commence par établir un état de vos dettes après avoir consulté vos créanciers et vous transmet ensuite l’état qu’elle a établi en recommandé. Vous avez 20 jours pour le contester si vous n’êtes pas d’accord avec des demandes des créanciers. Une fois votre passif établi la CS va orienter votre dossier entre trois décisions

2.3 – Le plan conventionnel de redressement Si elle l’estime possible (c’est-à-dire que votre situation n’est pas gravement ou irrémédiablement compromise) la CS va rechercher, en conciliation avec vos créanciers, à établir un aménagement de vos dettes. Pour cela elle va d’abord fixer votre « reste à vivre » c’est-à-dire le montant des ressources que vous devez garder pour faire face, compte tenu de votre situation (emploi, personnes à charge…) à vos dépenses incompressibles (logement, énergie, eau, nourriture, déplacements…). Elle peut vous demander de réduire certaines de ces dépenses si elle les juge excessives. En tout état de cause le reste à vivre ne peut être inférieur au RSA et le montant de vos ressources (quotité saisissable) affecté au remboursement de vos dettes ne peut dépasser un certain plafond. Le plan de redressement (qui ne peut excéder sept ans) va fixer un nouvel échéancier pour vos créances en utilisant différents moyens (réduction des taux d’intérêt, rééchelonnement, réduction...). Il vous est proposé ainsi qu’aux créanciers. Si tout le monde l’accepte, il est mis en œuvre. Si vous ou un créancier le refuse, vous pouvez abandonner la procédure mais aussi demander à la CS de poursuivre. Mais dans ce cas la CS établira un nouveau plan sans rechercher un consensus, avec des solutions imposées ou recommandées. Si pendant la phase de redressement votre situation venait à s’aggraver, vous pouvez à nouveau déposer un dossier.

2.4 – Les mesures imposées ou recommandées Si la CS estime votre situation gravement compromise et qu’un accord avec vos créanciers est voué à l’échec…ou si la procédure de plan conventionnel de redressement a échoué faute d’accord, elle va pouvoir imposer certaines mesures : rééchelonnement des dettes, report de certaines, réduction des taux d’intérêt, remboursement prioritaire du capital et suspension du remboursement de certaines dettes (moratoire). Le moratoire tient compte d’une amélioration potentielle de votre situation et ne peut excéder deux ans. Avant l’expiration du moratoire, la CS reprend contact avec vous pour réexaminer votre situation et ajuster les mesures. Vous pouvez aussi à l’issue du moratoire ressaisir la CS dans un délai de trois mois. La CS peut également recommander par décision motivée auprès du juge du tribunal d’instance :

Les décisions de la CS vous sont communiquées par lettre RAR ainsi qu’aux créanciers (une fois la décision du juge connue s’il a été saisi). Si vous et les créanciers concernés acceptent le plan proposé il devient exécutoire. Si l’une des parties ne l’accepte pas le juge d’instance est saisi et après examen et instruction éventuelle du dossier, la décision (susceptible d’appel) qu’il prendra s’imposera aux parties. Le plan résultant de la procédure peut s’étaler sur une longue période. Pendant celle-ci votre situation peut évoluer, s’aggraver ou s’améliorer. N’hésitez pas à ressaisir la CS pour réexaminer votre situation. |

| 2.5 – Le rétablissement personnel |

|

Si la CS estime votre situation irrémédiablement compromise, c’est à dire que votre endettement est tel que les procédures ci-dessus (plan conventionnel ou mesures imposées ou recommandées) ne permettront pas de rétablir votre situation, ou parce qu’elles ont échoué et que votre situation s’est aggravée, elle va vous orienter vers une procédure de rétablissement personnel. Si l’actif est inexistant une procédure de rétablissement personnel sans liquidation judiciaire sera engagée. Si un actif existe une liquidation judiciaire sera engagée Dans le rétablissement personnel sans liquidation judiciaire la CS recommande la procédure au juge d’instance qui après vérifications la prononcera. Toutes les dettes non professionnelles sont effacées à l’exception de certaines (dettes alimentaires, amendes, réparations dues à des victimes ou dettes réglées par des cautions). Vous avez 15 jours ainsi que les cautions et les créanciers pour faire appel de cette décision devant le juge. S’il existe un actif valorisable une liquidation judiciaire sera engagée, c’est-à-dire que vos biens (autres que ceux insaisissables) seront vendus même si ceux-ci ne permettent pas de combler l‘ensemble des dettes. La procédure peut être engagée en saisissant le juge ou par lui-même dans le cours de procédures déjà en cours (plan conventionnel ou mesures imposées) si la situation s’est aggravée. Le juge convoquera les parties, fera un bilan des créances communiqué aux parties qui pourront le contester et, après examen des remarques, prononcera un jugement qui suivant votre patrimoine :

Une fois la liquidation réalisée le juge clôturera la procédure en prononçant l’extinction du passif si toutes les dettes ont été couvertes, ou l’effacement des dettes restantes (sauf celles qui ne peuvent l’être). Des mesures d’accompagnement social peuvent aussi être proposées par le juge et vous êtes inscrit au FCIP pendant cinq ans à compter du jugement de clôture. Nos conseils : Pour en savoir plus sur le surendettement consultez l’espace dédié sur le site de la Banque de France : N’attendez pas que votre situation s’aggrave pour déposer un dossier ! Ne multipliez pas les crédits à la consommation (surtout le crédit renouvelable) pour essayer de sortir d’une période difficile. Beaucoup de dossiers de surendettement comprennent plusieurs crédits que les banques accordent trop facilement (sommes inférieures à 3000 €) avec des taux d’intérêt excessifs !

Faites appel à notre association qui siège à la Commission de surendettement pour vous conseiller, vous aider à remplir un dossier et vous assister !

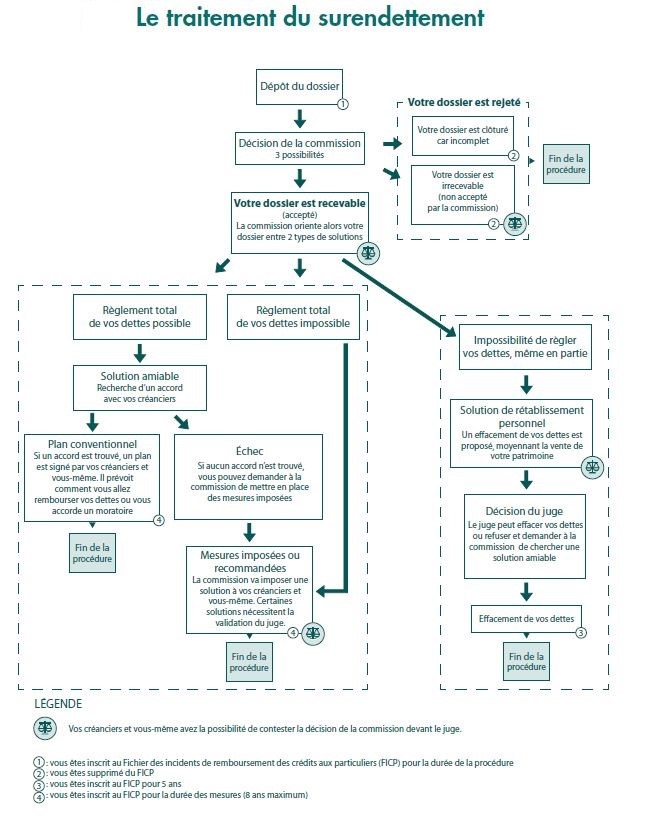

Schéma des procédures de surendettement (source Banque de France) Le schéma ci-dessous résume l’ensemble de la procédure de traitement du surendettement |

Vous n’arrivez plus à faire face à vos charges : logement, crédits à rembourser, charges diverses. Cela est souvent dû à un changement de situation personnelle : perte de revenus, perte d’emploi, séparation, excès de crédits souscrits …. pour en rembourser d’autres, etc… Vous commencez à glisser ou vous êtes déjà dans une situation de surendettement. Des solutions existent pour essayer de vous en sortir. C’est l’objet de cette fiche de vous les présenter et de notre association de vous aider. Nous sommes représentés à la Commission de surendettement de la Banque de France et pouvons vous aider à remplir un dossier de surendettement et le défendre si nécessaire devant la commission.

Vous n’arrivez plus à faire face à vos charges : logement, crédits à rembourser, charges diverses. Cela est souvent dû à un changement de situation personnelle : perte de revenus, perte d’emploi, séparation, excès de crédits souscrits …. pour en rembourser d’autres, etc… Vous commencez à glisser ou vous êtes déjà dans une situation de surendettement. Des solutions existent pour essayer de vous en sortir. C’est l’objet de cette fiche de vous les présenter et de notre association de vous aider. Nous sommes représentés à la Commission de surendettement de la Banque de France et pouvons vous aider à remplir un dossier de surendettement et le défendre si nécessaire devant la commission.